.png)

July 6, 2026

Somos una empresa mexicana que ayuda a las PYMES a controlar su flujo de caja, automatizar su cobranza y tomar decisiones financieras con certeza.

Reserva tu asesoría gratuitaUna factura cancelada ante el SAT es un CFDI que dejó de tener validez fiscal: aunque siga apareciendo en tu contabilidad o en tu bandeja de correo, ya no ampara ningún ingreso ni ningún gasto deducible. Detectar a tiempo las facturas canceladas SAT es clave para tu PYME, porque una sola cancelación que se te pase puede inflar tu flujo de caja, dejarte con un gasto que ya no puedes deducir o generar diferencias en tus declaraciones. En esta guía te explicamos cómo verificar el estatus real de un comprobante, qué motivos y plazos aplica el SAT en 2026, y qué hacer cuando un proveedor te cancela una factura que ya pagaste o registraste en tus libros.

Cuando hablamos de facturas canceladas ante el SAT nos referimos a Comprobantes Fiscales Digitales por Internet (CFDI) que fueron anulados fiscalmente. El punto importante —y el que confunde a muchos dueños de negocio— es que el comprobante no desaparece. Sigue registrado en los sistemas del SAT con su historial completo, pero pasa de estatus Vigente a estatus Cancelado y deja de surtir efectos fiscales.

En la práctica, cada CFDI puede tener uno de tres estatus:

El problema es que nadie te avisa de forma automática. Si un proveedor cancela una factura que tú ya diste de alta, ese XML seguirá viéndose exactamente igual en tu carpeta de descargas. La única forma de saber la verdad es consultar el estatus directamente contra el SAT. Por eso, para una PYME que recibe decenas o cientos de CFDI al mes, revisar cuáles siguen vigentes y cuáles ya no, deja de ser un detalle administrativo y se vuelve un tema de control fiscal.

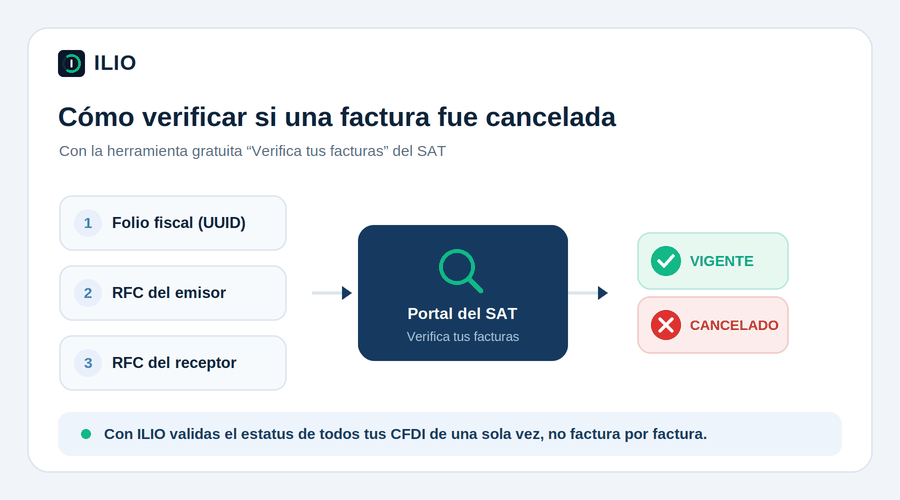

La forma oficial de verificar el estatus de un CFDI es la herramienta gratuita del SAT "Verifica tus facturas". Necesitas tres datos que vienen en el propio XML o PDF del comprobante:

Con esos datos, entras al portal de verificación de comprobantes del SAT, capturas la información y el sistema te devuelve el estatus: Vigente o Cancelado. Es rápido, es gratis y es la fuente de verdad.

El detalle está en el volumen. Verificar una factura toma menos de un minuto; verificar 300 facturas del mes, una por una, tecleando tres campos cada vez, se convierte en una tarea de horas que casi nadie hace de forma consistente. Y justo ahí es donde se cuelan las cancelaciones que nadie detecta.

Por eso muchas PYMES optan por descargar sus CFDI en bloque con la e.firma y validar el estatus de todos de una sola vez, en lugar de revisar comprobante por comprobante. Es el mismo dato que da el SAT, pero aplicado a toda tu operación en minutos, no en tardes enteras.

Desde la entrada en vigor del CFDI 4.0 en enero de 2022, cancelar una factura ya no es apretar un botón. El SAT obliga a elegir uno de cuatro motivos, y esa clave determina si necesitas emitir una factura sustituta y si el receptor debe aceptar la cancelación. Entender los motivos te ayuda a saber qué esperar cuando alguien cancela un comprobante que te involucra.

Un dato clave: no se puede cancelar una factura solo porque el cliente no pagó. La cancelación no es una herramienta para presionar cobranza; usar el motivo 03 (operación no realizada) cuando la operación sí ocurrió puede considerarse una inconsistencia grave y derivar en que el SAT te reclame el ISR y el IVA correspondientes más recargos.

Los plazos son la parte que más sorpresas causa. El artículo 29-A del Código Fiscal de la Federación establece que un CFDI de ingreso se puede cancelar a más tardar en el mes en que se presenta la declaración anual del ISR del ejercicio en que se emitió. En términos prácticos, para los comprobantes emitidos en 2025 las personas morales tuvieron hasta marzo de 2026 y las personas físicas hasta abril de 2026. Pasado ese plazo, la cancelación solo procede mediante una autorización especial del SAT, con justificación documental.

Cancelar fuera de plazo o con un motivo incorrecto no es gratis: las multas pueden ir del 5% al 10% del valor de cada CFDI. Y si el comprobante queda vigente cuando no debería, genera diferencias entre tus CFDI, tu DIOT y tus declaraciones ya presentadas.

El otro componente es la aceptación del receptor. Cuando el emisor solicita la cancelación, el SAT le avisa al receptor por el Buzón Tributario, y este tiene tres días hábiles para aceptar o rechazar. Si no responde, el silencio se interpreta como aceptación tácita (la llamada "positiva ficta") y el CFDI se cancela por plazo vencido.

Existen casos en los que la cancelación procede sin esperar la respuesta del receptor, entre ellos: comprobantes por montos de hasta 1,000 pesos (con excepciones como el complemento de pago), cancelaciones dentro de las primeras horas posteriores a la emisión, CFDI de nómina dentro del mismo ejercicio, egresos y operaciones con público en general. Como estas reglas se ajustan cada año en la Resolución Miscelánea Fiscal, conviene confirmar el supuesto vigente antes de dar por hecho cómo se cancelará un comprobante.

Aquí es donde las facturas canceladas dejan de ser un tema teórico y golpean tu bolsillo. Si registraste un gasto con un CFDI y ese comprobante se cancela, pierdes el soporte de la deducción: ese gasto ya no es deducible para efectos de ISR y el IVA que habías considerado acreditable deja de serlo. Si ya presentaste una declaración con ese comprobante, se genera una diferencia que tarde o temprano el SAT puede detectar al cruzar tu información con la DIOT.

Y si ya le pagaste al proveedor, el golpe es doble: pagaste dinero real por una factura que, fiscalmente, ya no existe.

¿Qué hacer en la práctica cuando detectas que te cancelaron una factura que ya usaste?

La clave es la velocidad: entre más rápido detectes la cancelación, más margen tienes para exigir la sustituta dentro del plazo y evitar una diferencia fiscal.

Más allá del tema fiscal, las facturas canceladas ante el SAT causan un daño silencioso a tu visión del negocio. Piensa en una factura de ingreso que emitiste y que después se canceló: si nadie la da de baja, tu sistema sigue contando ese dinero como una venta y como una cuenta por cobrar que en realidad ya no existe. Estás proyectando ingresos fantasma.

Ese mismo error se propaga a tu conciliación bancaria y a tu proyección de caja. Cuando comparas tus facturas contra tus movimientos de banco, un CFDI cancelado que sigue "vivo" nunca va a cuadrar contra un depósito, porque ese depósito no va a llegar. Lo explicamos a fondo en nuestra guía de conciliación bancaria automática, donde las cancelaciones no detectadas son una de las causas más comunes de descuadres.

Y en tu flujo proyectado de caja, una factura cancelada que no se depuró infla tu posición futura: crees que vas a cobrar algo que ya se anuló, tomas decisiones de gasto con base en ese número y te quedas corto de liquidez cuando el dinero no aparece. Una PYME que revisa sus cancelaciones de forma proactiva no solo evita multas: cuida la exactitud de la única cifra que de verdad importa para operar, su efectivo real.

Revisar cancelaciones a mano funciona cuando tienes cinco facturas al mes. Cuando tienes cientos, necesitas que el proceso corra solo. La idea es simple: en lugar de descargar y verificar comprobante por comprobante, conectas tu e.firma una vez y dejas que un sistema descargue todos tus CFDI emitidos y recibidos —incluidos los cancelados— y te marque cuáles cambiaron de estatus.

Eso es justo lo que hace ILIO: descarga automáticamente tus CFDI del SAT, verifica el estatus de cancelación de cada uno, concilia tus facturas contra tus movimientos bancarios y actualiza tu flujo de caja para que ninguna cancelación se te escape ni contamine tus números. Lo que antes eran tardes enteras tecleando folios fiscales, se vuelve una revisión automática que corre en segundo plano mientras tú te dedicas a tu negocio.

El objetivo no es solo cumplir con el SAT. Es que la foto financiera con la que tomas decisiones sea real: sin ingresos fantasma, sin gastos que ya no puedes deducir y sin cuentas por cobrar que nunca vas a cobrar.

Las facturas canceladas ante el SAT son mucho más que un trámite fiscal: son un riesgo silencioso para tus deducciones, tus declaraciones y tu flujo de caja. Saber verificar el estatus de un CFDI, entender los motivos y plazos de cancelación, y actuar rápido cuando un proveedor te cancela una factura, marca la diferencia entre una PYME que opera con certeza y una que se lleva sustos al cierre del ejercicio.

¿Quieres dejar de revisar tus facturas una por una en el portal del SAT? ILIO descarga automáticamente tus CFDIs del SAT, detecta las facturas canceladas, concilia tus movimientos bancarios y te muestra tu proyección a 6 meses. Configúralo en menos de 20 minutos.