May 28, 2026

Somos una empresa mexicana que ayuda a las PYMES a controlar su flujo de caja, automatizar su cobranza y tomar decisiones financieras con certeza.

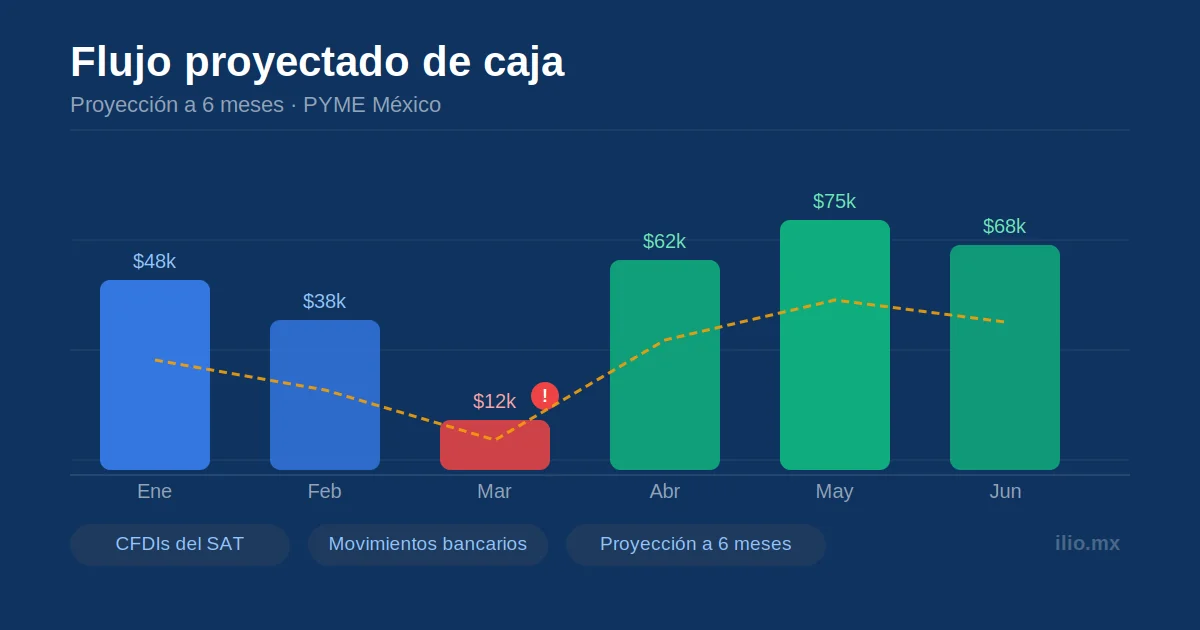

Reserva tu asesoría gratuitaEl flujo proyectado de caja es la estimación de todo el dinero que entrará y saldrá de tu empresa durante los próximos meses. Para una PYME en México, esta herramienta es la diferencia entre tomar decisiones con certeza o simplemente esperar a ver qué pasa al final del mes.

Si alguna vez cerraste un mes con ventas récord pero sin dinero en el banco, este artículo es para ti.

El flujo proyectado de caja, también llamado presupuesto de flujo de efectivo, es un cálculo anticipado de los ingresos y egresos que esperas tener en un periodo específico, ya sea una semana, un mes o los próximos seis meses.

A diferencia del estado de resultados, que te dice si tu negocio fue rentable, el flujo proyectado te dice si tendrás dinero disponible para pagar nómina, proveedores, impuestos y renta. Un negocio puede ser rentable en papel y estar en crisis de liquidez al mismo tiempo. De hecho, según datos de la Asociación de Emprendedores de México (ASEM), el 26% de las PYMEs que cierran lo hacen por una mala gestión del flujo de efectivo, no por falta de ventas.

En México, el ciclo de cobranza tiene una particularidad que complica la proyección: la fecha en que emites un CFDI no es la fecha en que cobras.

Una factura emitida el 1 de enero a 30 días de crédito no entra a tu caja sino hasta el 1 de febrero, asumiendo que el cliente pague a tiempo. Muchas PYMEs proyectan sus ingresos usando la fecha de emisión del CFDI en lugar de la fecha real de cobro esperada, lo que genera proyecciones infladas que no reflejan la realidad.

Otros errores frecuentes en el contexto mexicano:

Es el dinero real que tienes disponible hoy en todas tus cuentas bancarias. No lo que dice tu estado de resultados, sino lo que hay en el banco. Este número es tu punto de partida.

Aquí está el secreto que la mayoría omite: usa la fecha esperada de cobro, no la fecha de emisión del CFDI.

Para esto necesitas:

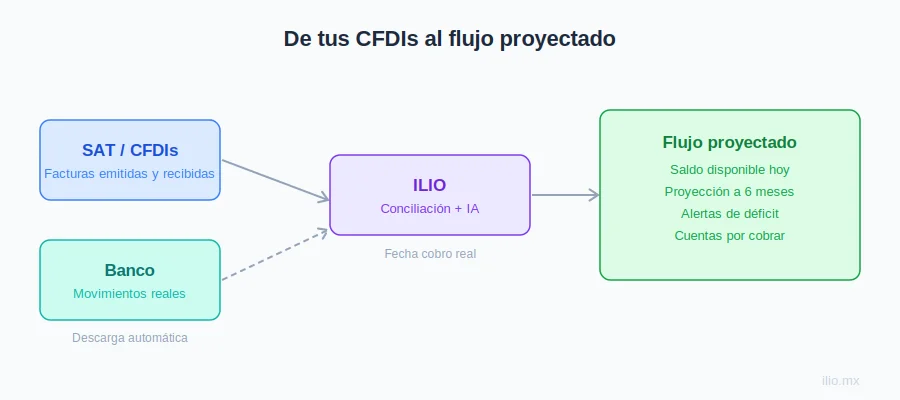

Si descargas tus CFDIs directamente del SAT, ya tienes la información de qué facturas están vigentes, cuáles fueron canceladas y cuáles llevan más de 30 días sin pagarse. Ese dato es la base de una proyección honesta.

Divide tus salidas en dos categorías:

Egresos fijos (montos conocidos, fechas conocidas):

Egresos variables (estimados en base a tu actividad):

Un consejo práctico: si tienes tus movimientos bancarios categorizados de los últimos 3 meses, puedes calcular el promedio de cada categoría de gasto y usarlo como base para la proyección. La IA puede hacer esta categorización automáticamente si importas tu estado de cuenta.

La fórmula es simple:

Saldo final = Saldo inicial + Ingresos esperados − Egresos esperados

El saldo final de enero se convierte en el saldo inicial de febrero. El de febrero alimenta a marzo, y así sucesivamente. Esto te permite ver con semanas de anticipación si algún mes tendrás un saldo negativo, y actuar antes de que sea una emergencia.

Una vez que tienes la proyección, los meses en rojo son tu prioridad. Frente a un déficit proyectado tienes varias opciones:

La clave es que ahora tienes tiempo para actuar. Sin proyección, solo reaccionas.

Una de las ventajas del sistema fiscal mexicano, aunque pocas empresas la aprovechan, es que toda tu actividad comercial está registrada en el SAT a través de los CFDIs. Esto significa que tienes datos reales y verificables de:

Si descargas tu buzón tributario del SAT de forma periódica y automática, puedes construir una proyección basada en datos reales en lugar de estimaciones a ojo. El problema es que la descarga manual desde el portal del SAT es lenta, solo permite un CFDI a la vez en algunos casos, y no se actualiza sola.

Herramientas que conectan directamente con el SAT resuelven esto: descargan todos tus CFDIs automáticamente, identifican los cancelados, y te muestran el saldo real de cuentas por cobrar y por pagar en tiempo real, que es exactamente la información que necesitas para una proyección confiable.

Ambos son útiles, pero para decisiones de negocio lo que importa es lo que viene, no lo que ya pasó.

Lo ideal es usar el histórico para calibrar el proyectado: si en los últimos 3 meses tus clientes pagaron en promedio 45 días en lugar de 30, tu proyección debe reflejar eso.

Para la mayoría de las PYMEs, una revisión mensual es suficiente. Negocios con alta rotación de clientes o estacionalidad marcada (restaurantes, retail, empresas de servicios con proyectos) deben revisarla cada semana.

La regla práctica: actualiza tu flujo proyectado cada vez que:

Puedes tener un negocio rentable y quedarte sin dinero. Esto pasa cuando:

El flujo proyectado de caja expone este desfase antes de que se convierta en un problema. Si ves que en tres meses tu saldo será negativo, tienes tres meses para corregirlo. Si lo descubres el día que no puedes pagar la nómina, tus opciones son mucho más limitadas y costosas.

ILIO descarga automáticamente tus CFDIs del SAT, importa tus movimientos bancarios y te muestra tu flujo de caja proyectado a 6 meses en tiempo real, sin fórmulas ni hojas de cálculo.