.png)

July 1, 2026

Somos una empresa mexicana que ayuda a las PYMES a controlar su flujo de caja, automatizar su cobranza y tomar decisiones financieras con certeza.

Reserva tu asesoría gratuitaTu empresa vende. Tienes clientes, tienes facturas, tienes pedidos. Y aun así, cada quincena hay un momento de tensión cuando llega la nómina, el pago del IMSS o la declaración de IVA. No porque el negocio vaya mal — sino porque el dinero no está donde debería estar, cuando lo necesitas.

Eso es un problema de flujo de caja. Y es más común de lo que parece: según datos de la Asociación de Emprendedores de México (ASEM), la mala administración financiera y la falta de planeación son factores detrás del cierre del 32% de las PYMEs en México. No es falta de ventas. Es falta de visibilidad sobre el efectivo real.

En este artículo te explicamos exactamente cómo mejorar el flujo de caja de tu empresa, con pasos concretos adaptados a la realidad de un negocio mexicano: con SAT, CFDIs, clientes que pagan a 60 días y obligaciones fiscales que no esperan.

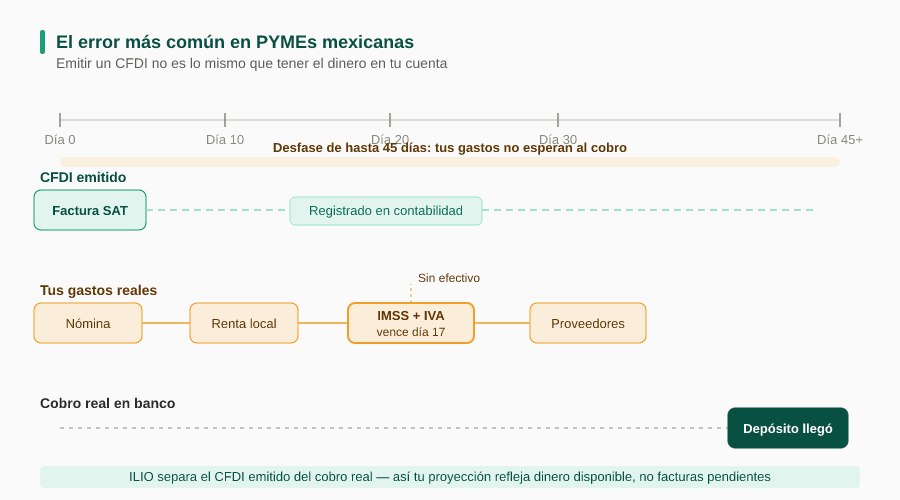

Aquí está el problema raíz. Cuando emites un CFDI, el SAT lo registra. Tu sistema contable lo registra. Tú lo anotas como ingreso. Pero ese dinero todavía no está en tu cuenta bancaria.

Si le vendiste a crédito a 30 o 60 días, acabas de "ganar" ese dinero en papel — pero sigues sin tenerlo. Y mientras tanto, tus gastos son muy reales y muy inmediatos: la renta del local, la nómina quincenal, las cuotas del IMSS que vencen cada mes antes del día 17, el IVA que tienes que pagar aunque tu cliente todavía no te haya pagado a ti.

Ese desfase — entre cuándo emites la factura y cuándo cobras — es la causa número uno de los problemas de liquidez en PYMEs mexicanas. No es que el negocio sea malo. Es que el flujo de caja no está sincronizado.

La buena noticia: se puede corregir. Y no necesitas un contador de tiempo completo ni un MBA para hacerlo.

El flujo de caja mide el movimiento real de dinero: lo que entra a tu cuenta y lo que sale. No lo que facturaste. No lo que te deben. Lo que literalmente entró y salió de tu banco.

Una empresa puede ser rentable en papel — buenas ventas, buenos márgenes — y aun así quedarse sin dinero para pagar el aguinaldo en diciembre. ¿Cómo? Porque vendió a crédito, acumuló cuentas por cobrar que no llegaron a tiempo, y sus salidas de efectivo (nómina, proveedores, impuestos) siguieron su ritmo sin esperar.

La diferencia entre flujo de caja y utilidad contable es especialmente importante en México porque el régimen fiscal nos obliga a pagar IVA, ISR e IMSS sobre bases que muchas veces no coinciden con cuándo realmente cobramos. Eso crea hoyos de liquidez predecibles — si sabes verlos de antemano.

El flujo de caja tiene tres componentes:

Para la mayoría de las PYMEs mexicanas, el flujo operativo es el que importa en el día a día. Es el que determina si puedes pagar la quincena sin ponerte nervioso.

Una de las razones por las que es tan difícil mejorar el flujo de caja de una empresa en México es que hay varias salidas de efectivo que son completamente predecibles — pero muchos dueños de negocio no las incluyen en su planeación mensual.

Estas son las obligaciones que deberían estar bloqueadas en tu proyección de flujo antes del día 17 de cada mes:

.png)

Si en tu flujo de caja mensual no están bloqueadas estas salidas antes de que lleguen, el dinero que "tienes" en banco es una ilusión parcial. El aguinaldo de diciembre debería reservarse desde enero, a razón de un doceavo por mes. La PTU de mayo debería provisionarse desde que cierras el año fiscal. El IVA del mes debería separarse conforme cobras, no pagarse de lo que quede cuando llegue el día 17.

Cuando empiezas a bloquear estas salidas en tu proyección, tu flujo de caja real se ve más pequeño — pero es mucho más honesto. Y te permite tomar decisiones reales.

El dinero que no has cobrado no es tuyo todavía. Según datos de la ASEM, muchas PYMEs mexicanas aceptan plazos de pago de 60, 90 o incluso 120 días de sus clientes más grandes — no porque quieran, sino porque "así funciona el mercado" con ese cliente.

Algunas palancas para acelerar cobros sin perder al cliente:

Mientras aceleras cobros, alarga pagos (dentro de lo razonable). Si tu proveedor de insumos principales te da crédito a 15 días y tú cobras a 45, tienes un hoyo de liquidez estructural de 30 días.

Habla con tus proveedores estratégicos. Muchos tienen más flexibilidad de la que muestran en la primera propuesta. Un plazo de 30 o 45 días, a cambio de compromisos de volumen o regularidad de pedidos, puede cambiar sustancialmente tu ciclo de conversión de efectivo.

No todos los clientes que pagan tarde lo hacen igual. Hay clientes que siempre pagan a 45 días aunque el plazo sea 30 — eso es predecible y se puede incluir en el flujo. Y hay clientes que van posponiendo sin fecha clara — esos son los que te generan hoyo de caja real.

Un reporte de antigüedad de cuentas por cobrar (AR ageing) te dice exactamente quién te debe, cuánto, y desde hace cuántos días. Con esa información puedes:

Sin ese reporte, gestionas tu cartera de cobranza a ciegas.

La mayoría de los problemas de flujo de caja no son una sorpresa — son sorpresas predecibles que nadie vio con tiempo suficiente para actuar. Si el día 10 del mes sabes que el día 17 va a llegar el IVA y no tienes lo suficiente para pagarlo, ya es tarde para hacer algo al respecto.

Una proyección de flujo de caja te dice, hoy, cómo va a estar tu saldo en 4, 8 y 12 semanas. Si ves un hoyo en la proyección, tienes tiempo de:

Para que una proyección sea útil en México, tiene que incluir tus cobros según las fechas reales pactadas con cada cliente — no la fecha en que emitiste el CFDI. Y tiene que incluir todas las salidas fiscales bloqueadas en el calendario que describimos arriba.

Este punto parece básico, pero según INEGI, una proporción significativa de micronegocios y pequeñas empresas en México operan mezclando las finanzas personales del dueño con las del negocio. Cuando no hay separación, es imposible saber realmente cuál es el flujo de caja de la empresa.

Abre una cuenta bancaria específica para el negocio, aunque sea en el mismo banco donde tienes tu cuenta personal. Todos los cobros de clientes entran ahí. Todos los gastos del negocio salen de ahí. Tu sueldo como dueño es una transferencia mensual fija — no "lo que sobra" o "lo que necesito esta semana".

Con esa separación, tu flujo de caja empieza a ser legible. Sin ella, es ruido.

El Excel sirve para empezar. Pero tiene un problema estructural: requiere que alguien lo actualice manualmente, y esa actualización siempre se pospone cuando el negocio está ocupado. Justo cuando más necesitas la información.

El ciclo típico de una PYME que gestiona flujo de caja en Excel:

Para que el flujo de caja sea una herramienta útil y no un ejercicio de contabilidad retrospectiva, necesita tres fuentes de datos sincronizadas:

Cuando esas tres fuentes están conectadas y actualizadas, puedes ver en tiempo real cuál es tu saldo real, qué cuentas por cobrar siguen pendientes, y cómo va a evolucionar tu caja en los próximos meses.

Eso es exactamente lo que hace ILIO: descarga tus CFDIs automáticamente del SAT, importa tus movimientos bancarios, los concilia, y te muestra tu proyección de flujo a 6 meses sin que tengas que actualizar nada manualmente.

Algunos síntomas que indican que el problema ya está ahí, aunque no siempre sean evidentes:

Si reconoces más de dos de estas señales, no estás ante un problema de ventas — estás ante un problema de gestión de flujo. Y tiene solución.

Diciembre es el mes que más empresas toma por sorpresa. No porque sea impredecible — al contrario, es perfectamente predecible. Pero pocos dueños de PYME van apartando el aguinaldo mes a mes.

Pongamos un ejemplo concreto. Tienes 8 empleados con un salario promedio de $12,000 mensuales. Tu aguinaldo mínimo legal son 15 días de salario. Eso es $6,000 por empleado, $48,000 en total.

Si en diciembre tienes que sacar $48,000 de tu flujo normal de operación, es un golpe fuerte. Si los fuiste provisionando desde enero ($4,000 por mes), en diciembre ese dinero ya está separado y no afecta tu operación.

Lo mismo aplica con la PTU en mayo, con el IMSS de los meses bimestrales, con las renovaciones anuales de seguros o software. Son salidas conocidas. La diferencia entre el dueño que "siempre anda corto" y el que tiene el negocio bajo control es que el segundo las tiene bloqueadas en su proyección con meses de anticipación.

Cuando tienes visibilidad real sobre tu flujo de caja, cambia cómo tomas decisiones. Ya no preguntas "¿puedo comprar este equipo?" basándote en lo que hay en banco hoy — preguntas si puedes comprarlo sin comprometer el pago de nómina o impuestos en los próximos 60 días.

Ya no persigues cobros de forma reactiva cuando el dinero ya falta — los gestionas de forma sistemática porque sabes exactamente qué facturas vencen esta semana y cuáles llevan más de 30 días sin pagarse.

Y cuando llega diciembre, o mayo, o cualquier mes con obligaciones grandes, no te agarra desprevenido. Ya sabías que iba a llegar.

Eso es lo que significa realmente mejorar el flujo de caja de una empresa: no hacer magia con el dinero que no tienes, sino tener suficiente visibilidad para tomar buenas decisiones con anticipación.

Para profundizar en cómo proyectar tu flujo a futuro, te recomendamos también nuestro artículo sobre flujo proyectado de caja para PYMEs.

¿Quieres ver tu flujo proyectado sin armar tablas en Excel?

ILIO descarga automáticamente tus CFDIs del SAT, importa tus movimientos bancarios y te muestra tu proyección a 6 meses. La configuración toma menos de 20 minutos. Agenda una demo gratis.